“絕對升值”的不絕對性

外匯市場瞬息萬變, 炒賣者, 朝長夕短, 永遠有人做長盤, 亦有人做短盤, 眼下唯一的例外可能是人民幣.

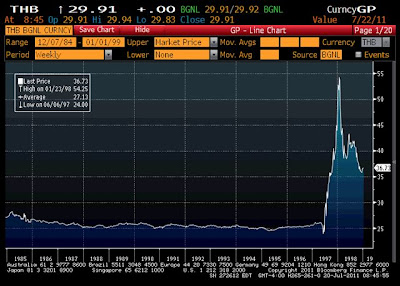

十四年前亞洲金融風暴前夕, 全世界最大的外匯盤是泰銖. 自1984年泰銖用一籃子貨幣(大約八成是美元, 其餘的是日圓和馬克, 加上少量的英銬)和美元掛鉤之後, 泰銖兌美元的13年的總上落不超過百份之十. 而泰銖的利率卻長期比美元利率高出3至4厘, 很多對沖盤便應運而生. 舉例說, 做盤者, 首先會借美元買入泰銖, 賺取息差, 外匯風險則利用做短日圓和馬克來對沖, 大約每100美元等量的泰銖, 要出售12美元等量的日圓和8美元的馬克. 這遊戲持續很多年. 在1997年亞洲金融風暴之前, 泰銖成為全世界最多長盤的貨幣.

香港的離岸人民幣存款, 今天已超越5,000億, 估計萬億之數指日可待. 但是, 這個世界沒有一隻永遠升值的貨幣, 包括人民幣. 居安思危, 如果這萬億人民幣, 都是因為為升值而來, 到了有天市場突然來個睛天霹靂急掉頭, 結果會是怎樣呢?

用顯淺常理推斷, 如果人民幣不再升值, 可以出現兩種情況:- 一是大家覺得人民幣自始進入貶值期, 那當然是先走為快; 你能想像以萬億計的人民幣一下子流失於市場嗎? 二是, (比較沒有那麼災難性的)大家覺得人民幣往後沒有一定的方向, 可能是在一區域徘徊, 結果是熱錢會等候時機才慢慢退出.

憧憬人民幣升值帶來很多商機, 但匯價與股票和債券價格不同, 匯率的高低很難定好壞, 日圓高企對日本是好壞, 端看什麼時候? 視乎什麼專家? 意見可能大不同. 但一個長期被市場視為低估或高估的貨幣, 肯定對東主國的金融市場帶來壓力, 除非該國家的市場是封閉的, 例如中國. 結論是: 只要人民幣的身份仍然是“無限期升值”, 國家就很難完全開放匯率市場.

香港是中國經濟開放的馬前卒, 離岸人民幣市場是人民幣國際化的試金石. 但如果人民幣轉勢,產生暴洪, 只要國家的匯率市場仍然是封閉的, 國內市場是有險可守, 但香港就可能因為離岸市場一下子消失而付出代價.

位高自然勢危, 黑天鵝是常理, 而不是異數.

後記 : 文章寫好之後, 選了一個很拗口的標題, 以凸顯火熱的離岸人民幣市場背後的吊詭.

(於2011年7月22日刊登於信報)

十四年前亞洲金融風暴前夕, 全世界最大的外匯盤是泰銖. 自1984年泰銖用一籃子貨幣(大約八成是美元, 其餘的是日圓和馬克, 加上少量的英銬)和美元掛鉤之後, 泰銖兌美元的13年的總上落不超過百份之十. 而泰銖的利率卻長期比美元利率高出3至4厘, 很多對沖盤便應運而生. 舉例說, 做盤者, 首先會借美元買入泰銖, 賺取息差, 外匯風險則利用做短日圓和馬克來對沖, 大約每100美元等量的泰銖, 要出售12美元等量的日圓和8美元的馬克. 這遊戲持續很多年. 在1997年亞洲金融風暴之前, 泰銖成為全世界最多長盤的貨幣.

香港的離岸人民幣存款, 今天已超越5,000億, 估計萬億之數指日可待. 但是, 這個世界沒有一隻永遠升值的貨幣, 包括人民幣. 居安思危, 如果這萬億人民幣, 都是因為為升值而來, 到了有天市場突然來個睛天霹靂急掉頭, 結果會是怎樣呢?

用顯淺常理推斷, 如果人民幣不再升值, 可以出現兩種情況:- 一是大家覺得人民幣自始進入貶值期, 那當然是先走為快; 你能想像以萬億計的人民幣一下子流失於市場嗎? 二是, (比較沒有那麼災難性的)大家覺得人民幣往後沒有一定的方向, 可能是在一區域徘徊, 結果是熱錢會等候時機才慢慢退出.

憧憬人民幣升值帶來很多商機, 但匯價與股票和債券價格不同, 匯率的高低很難定好壞, 日圓高企對日本是好壞, 端看什麼時候? 視乎什麼專家? 意見可能大不同. 但一個長期被市場視為低估或高估的貨幣, 肯定對東主國的金融市場帶來壓力, 除非該國家的市場是封閉的, 例如中國. 結論是: 只要人民幣的身份仍然是“無限期升值”, 國家就很難完全開放匯率市場.

香港是中國經濟開放的馬前卒, 離岸人民幣市場是人民幣國際化的試金石. 但如果人民幣轉勢,產生暴洪, 只要國家的匯率市場仍然是封閉的, 國內市場是有險可守, 但香港就可能因為離岸市場一下子消失而付出代價.

位高自然勢危, 黑天鵝是常理, 而不是異數.

後記 : 文章寫好之後, 選了一個很拗口的標題, 以凸顯火熱的離岸人民幣市場背後的吊詭.

(於2011年7月22日刊登於信報)

留言

發佈留言