跳至主要內容

搜尋

搜尋此網誌

一瓢集

文章

顯示從 4月, 2011 起發佈的文章

顯示全部

發佈者:

Water

4月 28, 2011

眾人皆愛童話

發佈者:

Water

4月 26, 2011

對沖基金春風吹又生

發佈者:

Water

4月 21, 2011

6億元的手民之誤

發佈者:

Water

4月 14, 2011

華爾街的新大亨

發佈者:

Water

4月 11, 2011

香港就是買辦城市!

發佈者:

Water

4月 07, 2011

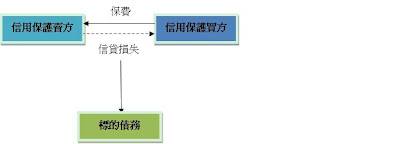

國產CDS

較新的文章

較舊的文章

首頁