跳至主要內容

搜尋

搜尋此網誌

一瓢集

文章

顯示從 2008 起發佈的文章

顯示全部

發佈者:

Water

12月 31, 2008

街

發佈者:

Water

12月 18, 2008

撲

發佈者:

Water

12月 17, 2008

不美麗的真相

發佈者:

Water

12月 11, 2008

Mark-to-?

發佈者:

Water

12月 10, 2008

銀行從未如此重要過!

發佈者:

Water

12月 04, 2008

什麼是JUMP

發佈者:

Water

12月 03, 2008

傳媒的魔力

發佈者:

Water

11月 27, 2008

也叫金牌太沉重

發佈者:

Water

11月 26, 2008

投行的藍洋

發佈者:

Water

11月 20, 2008

我們都是凡人

發佈者:

Water

11月 19, 2008

政治的皮相

發佈者:

Water

11月 14, 2008

都是Carry惹的禍

發佈者:

Water

11月 12, 2008

美國之死

發佈者:

Water

11月 06, 2008

IAS39的夢魘 – 平倉與否的另一面

發佈者:

Water

11月 05, 2008

道德 + 風險 = 不知所云

發佈者:

Water

10月 30, 2008

雷曼兄弟的魑魅

發佈者:

Water

10月 29, 2008

「水」能覆舟 - 記蛋頭的一段日子

發佈者:

Water

10月 23, 2008

衍生工具的國語

發佈者:

Water

10月 22, 2008

杜魯多的中指- 也談Spin Doctor

發佈者:

Water

10月 20, 2008

法與情 : 迷你債券的困惑

發佈者:

Water

10月 17, 2008

偉斯曼先生與甘先生

發佈者:

Water

10月 16, 2008

CDO的成本

發佈者:

Water

10月 15, 2008

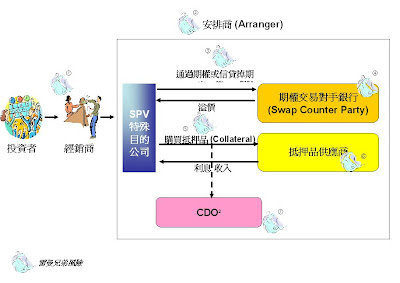

翼的聯想 – 兼且還CDO一個公道

較新的文章

較舊的文章

首頁