國產CDS

你還記得嗎? 兩年前的金融海嘯, 信貸衍生工具被視為罪魁禍首, 是金融市場的Weapon of Mass Destruction. 世事無絕對, 去年11月中國首批信貸衍生工具出場, 當中以信用風險緩釋合約(Credit Risk Migration Agreement英文簡稱CRMA)和信用風險緩釋憑證(Credit Risk Migration Warrant (CRMW))為核心產品. 前者是在銀行間市場進行交易, 類似利率互換掉期; 後者類似香港人熟悉的“窩輪”, 是一標準化的產品, 在二級市場交易, 兩種產品統稱為CRM.

過去很多人詬病信貸衍生工具, 認為它們滋長沒有建設性的投機活動. 我國監管機構套取海外信貸衍生工具市場的經驗, 國產的CRM和海外的CDS有若干明顯的分別.

1. 保險與單一債務掛鉤

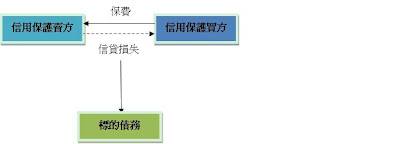

海外的CDS只要發債體在任何的債務上出現違約, 投保人都可以獲得保障. 通過CRM購買保險的, 只有在特定的債務(標的債務)出現違約時(見附圖), 才能獲得賠償,使每筆交易合約都和具體債務對應。

2. 參與者資格審核

CDS市場對參與者沒有要求,容易將風險轉移到不具備風險管理和承擔能力的機構,造成系統性風險。CRM只容許經國家批准的交易商參與, 目前共有十七家.

3. 提高市場透明度

CRM交易由中國銀行間交易商協會集中報備、定期披露資訊,上海清算所負責集中託管、集中清算,增加市場透明度。

4. 嚴格控制槓桿

海外CDS容許投資者拋空債券, CRM卻只容許交易商為手上的債務購買保險。

中國金融市場發展的一個主要絆腳石是風險過份集中在行業內. 任何工具能夠剝離、轉移和重組信用風險, 都有助於分化系統風險.

中國經濟發展迅速, 新興市場開放的歷史短, 但關卡一旦打開, 發展速度和方向往往不受控制, 國內朋友稱這為“野蠻生長”. 監管機構常常在進取和穩健之間掙扎.

新產品的成與敗牽涉的因素很多, 官方的主觀願望不一定可以成為現實. 以去年推出的股指期貨為例, 金額門檻定得高, 原意是打壓投機, 結果是成交量大, 但未平倉合約量低, 成了高端炒戶的即日鮮賭場, 監管機構對此也許亦始料不及.

《圖》 中國信用風險緩釋合約(CRMA)結構圖

(於2011年4月7日刊登於信報)

過去很多人詬病信貸衍生工具, 認為它們滋長沒有建設性的投機活動. 我國監管機構套取海外信貸衍生工具市場的經驗, 國產的CRM和海外的CDS有若干明顯的分別.

1. 保險與單一債務掛鉤

海外的CDS只要發債體在任何的債務上出現違約, 投保人都可以獲得保障. 通過CRM購買保險的, 只有在特定的債務(標的債務)出現違約時(見附圖), 才能獲得賠償,使每筆交易合約都和具體債務對應。

2. 參與者資格審核

CDS市場對參與者沒有要求,容易將風險轉移到不具備風險管理和承擔能力的機構,造成系統性風險。CRM只容許經國家批准的交易商參與, 目前共有十七家.

3. 提高市場透明度

CRM交易由中國銀行間交易商協會集中報備、定期披露資訊,上海清算所負責集中託管、集中清算,增加市場透明度。

4. 嚴格控制槓桿

海外CDS容許投資者拋空債券, CRM卻只容許交易商為手上的債務購買保險。

中國金融市場發展的一個主要絆腳石是風險過份集中在行業內. 任何工具能夠剝離、轉移和重組信用風險, 都有助於分化系統風險.

中國經濟發展迅速, 新興市場開放的歷史短, 但關卡一旦打開, 發展速度和方向往往不受控制, 國內朋友稱這為“野蠻生長”. 監管機構常常在進取和穩健之間掙扎.

新產品的成與敗牽涉的因素很多, 官方的主觀願望不一定可以成為現實. 以去年推出的股指期貨為例, 金額門檻定得高, 原意是打壓投機, 結果是成交量大, 但未平倉合約量低, 成了高端炒戶的即日鮮賭場, 監管機構對此也許亦始料不及.

《圖》 中國信用風險緩釋合約(CRMA)結構圖

(於2011年4月7日刊登於信報)

留言

發佈留言