人民幣擴波幅增NDF對沖成本

人行上週宣佈擴大人民幣兌美元匯價每天波幅, 由中間價的+-0.5%增加至+-1%, 這是人民幣日趨浮動的一小步.

跟一些NDF(Non-Deliverable Forward)交易員談起這次的改動, 他們都不約而同認為擴大浮動波幅, 將會令NDF的對沖成本提高. 因為NDF是用官方中間價來平倉, 但對沖工具卻是市場現貨, 到期日時, 如果市場真正成交的現貨價和官方的中間價有落差, 利潤便會出現不明朗因素.

有觀察家認為擴大波幅是為人民幣下調製造空間. 技術性來說, 擴大波幅並不具方向性. 但由於這段日子外圍看淡人民幣, 國內人行擴大人民幣波幅之後, 人民幣造價亦隨之偏軟, 定價在波幅下限徘徊.

任何非完全自由浮動的貨幣都會衍生市場套戥活動, 人民幣的套戥, 主要有兩種: 一是離岸和在岸市場間的套戥; 二是現貨市場和遠期貨市場間的套戥. 前者主要是一些具備在岸和離岸平台的企業, 通過貿易的框架, 利用兩地市場的遠期差價來套利. 後者則利用現貨市場對沖遠期合約來牟利, 主要是在離岸市場活動.

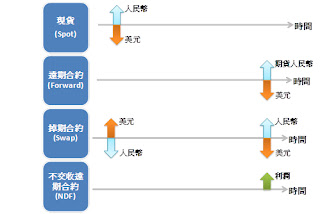

不交收遠期合約(Non-Deliverable Forward, NDF), 衍生自遠期合約主要在場外市場交易, NDF和普通遠期合約的分別是, 前者是用美元來作交收, 平倉利潤計算方法是:-

利潤 = 金額 x (1 - 合約價 / 到期日官方中間價)

跟一些NDF(Non-Deliverable Forward)交易員談起這次的改動, 他們都不約而同認為擴大浮動波幅, 將會令NDF的對沖成本提高. 因為NDF是用官方中間價來平倉, 但對沖工具卻是市場現貨, 到期日時, 如果市場真正成交的現貨價和官方的中間價有落差, 利潤便會出現不明朗因素.

有觀察家認為擴大波幅是為人民幣下調製造空間. 技術性來說, 擴大波幅並不具方向性. 但由於這段日子外圍看淡人民幣, 國內人行擴大人民幣波幅之後, 人民幣造價亦隨之偏軟, 定價在波幅下限徘徊.

任何非完全自由浮動的貨幣都會衍生市場套戥活動, 人民幣的套戥, 主要有兩種: 一是離岸和在岸市場間的套戥; 二是現貨市場和遠期貨市場間的套戥. 前者主要是一些具備在岸和離岸平台的企業, 通過貿易的框架, 利用兩地市場的遠期差價來套利. 後者則利用現貨市場對沖遠期合約來牟利, 主要是在離岸市場活動.

外匯市場的主要產品包括現貨(Spot)、遠期合約(Forward)、掉期(Swap)和期權(Option). 前三者都是牽涉到兩種貨幣的交換, 相差只是時間和方向而己(見附圖).

不交收遠期合約(Non-Deliverable Forward, NDF), 衍生自遠期合約主要在場外市場交易, NDF和普通遠期合約的分別是, 前者是用美元來作交收, 平倉利潤計算方法是:-

利潤 = 金額 x (1 - 合約價 / 到期日官方中間價)

NDF因為不牽涉受管制的貨幣, 得以迴避當地政府監管. 早在上世紀90年代, 人民幣離岸市場尚未成型時, 海外已經出現活躍的人民幣NDF市場. 在云云亞洲新興NDF市場中, 人民幣以外, 韓圜也是比較活躍的一種.

傳媒很多時都以一年期的NDF(相對現貨)的溢價或折讓, 來推測未來人民幣走勢. 理論上, 外匯遠期合約的價格是純粹反映兩種貨幣之間的利息差距, 完成沒有預測未來匯率的功能, 當然理論假設市場是完美的, 參與者可以自由賣出或買入任何一種貨幣. 現實中, 在離岸人民幣市場誕生前, 要沽空或借入人民幣是非常困難的, 好友淡友要開盤, 唯有通過NDF市場, 形成NDF價格反映供求偏好.

外匯其實是云云金融產品中, 最“無厘頭”的一種, 舉例說, 你很難說美元兌日元今天的80和3年前的100, 有什麼基礎因素. 多年前, 我曾經參與數量程式交易, 做backtesting時, 常常都用匯價來做試驗品, 就是取其randomness.

人民幣擴大波幅, 朝自由浮動再走前一步, 很容易令大眾聯想到香港聯繫匯率的價值. 其實看匯率制度, 不可以抽離本土經濟特色. 香港和大陸的經濟體系有一個很大的分別: 中國是大陸型經濟, 以本土的經濟活動為主, 自主性較強, 說得不好聽, 關起門來打狗的能力較強; 反之, 香港是一個小島型經濟, 跨境貿易佔經濟組成的大部份, 本身經濟規模不足以獨立存在, 自主性較弱. 聯繫匯率過去在香港產生很大的正面作用, 是有客觀因素的.

海外炒賣人民幣, 像在香港參政般, 最終主導權一定在“京”. 作為“下靶”的對手, 活動空間總是似有還無.

(於2012年4月20刊登於信報)

留言

發佈留言